再製造原価計算

改修や再製造などの循環プロセスでは、分解済みの再利用部品を全体的または部分的に使用して完成品が作られます。

再生製品の標準原価を計算できることが重要です。このような製品は、事前に定義された再製造構造と手順に基づいて、新および再利用コンポーネントを組み合わせて組み立てられるという特徴があり、計算では予想される組み合わせを考慮する必要があります。

再製造品目標準原価

再製造品目とは、トラックのエンジンなど、廃棄された製品を分解し、再生した部品を再利用して部品の大部分が製造された部品です。再生部品は、在庫品目タイプ「再製造品目」の下に定義されます。これらの部品の構成タイプは「再製造品」ですが、通常の製造プロセスで組み立てられる場合は「製造」構成になることもあります。再製造構成タイプの主な違いは、各資材ラインに対して主要な代替構成品目を定義できることです。各行では、主要構成品目の代わりに代替構成品目をどの程度使用できるかを定義する代替構成品目係数を定義します。

原価予測

再製造品目は、製造部品や購買部品と同じジョブで計算されます。使用する構成と手順は、在庫品目タイプによって定義されます。品目タイプが再製造品の場合、原価計算では有効な再製造構造と再製造手順が検索されます。

運用原価は工程ライン上の工程数量係数のフィールドを追加した、製造構成と同じ方法で計算されます。工程数量係数はプロセス内でどの程度の工程を実行するかを制御します。

材料費には、各資材ラインのメイン構成品目と主要な代替構成品目の両方の原価が使用されます。ラインの原価は、これらの原価の加重平均となり、加重は代替構成品目係数によって定義されます。

原価構成ツリーでは、これらの構成品目は両方とも調整済み数量とともに代替構成品目係数に表示されます。

データ設定

再生原価計算には、以下のデータが正しく設定されている必要があります。

在庫品目タイプ

品目を再製造原価計算の対象とするには、その品目を「再製造済み」として定義する必要があります。

代替構成品目

代替に変更できる構成品目は、この代替を代替構成品目で定義しておく必要があります。この代替も「優先」である必要があります。

再製造構成

タイプが「再製造」の製品構成が存在し、有効日付に対して有効で、* 代替が「計画可」または「手配可」のステータスになっている必要があります。

主要な代替が存在する各ラインでは、代替構成品目係数を定義する必要があります。

再製造手順

タイプが再製造の製品手順が存在し、有効日付に対して有効で、* 代替が計画可または手配可ステータスになっている必要があります。

工程

工程数量係数

このフィールドは、通常この特定の工程 (必要な場合とそうではない場合があるクリーニング工程など) を含めない合計注文数量の割合を示します。

その他の原価に影響するデータ

その他の品目関連データは、従来の原価計算と同じように原価計算に影響します。このデータには以下が含まれます。在庫品目の標準ロットサイズおよび仕損率 (%)、製品構成の仕損率 (%) および構成品目廃棄です。納入経費、資材費、一般間接費も含まれます。

品目原価計算の詳細については、「品目原価計算について」を参照してください。

原価テンプレート

再製造品目は、デフォルトで、各原価区分に対して定義された製造原価テンプレートに割り当てられます。

使用する原価テンプレートには、製造原価使用トグルセットが含まれていることが重要です。

計算

再製造原価計算は、通常の品目原価計算で実行されます。再製造原価の計算には、分解原価計算が再製造計算の一部ではないため、分解構成品目テンプレート (原価配賦使用 = TRUE) を使用した代替構成品目の原価がすでに計算されている必要があります。

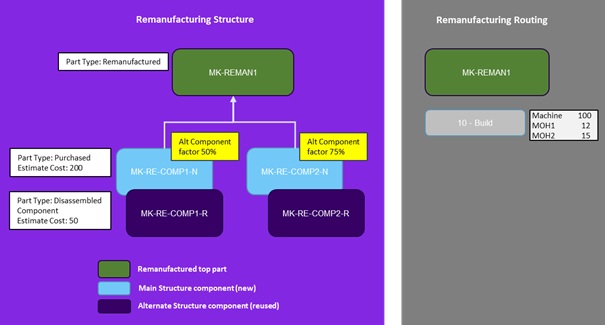

例

この例では、再製造品目は 1 つの工程を使用して 2 つの構成品目から構成されます。各構成品目は、購買した項目、または分解プロセスの分解済み構成品目のいずれかである可能性があります。代替構成品目係数は、分解済み構成品目がどの程度使用されているかを示します。この係数は、原価積上内のすべての既存の原価バケットに使用されます。

両方の新しい構成品目の見積材料費が 200 のみで、分解済み代替品の推定原価が 50 であると仮定すると、上位品目の最終的な原価は図 1 のようになります。

図 1 - 再製造例、設定

機械費 + MOH1 + MOH2 + 見積原価 MK-RE-COMP1-N * (1-0,5) + 見積原価 MK-RE-COMP1-R * 0,5 + 見積原価 MK-RE-COMP2-N * (1-0,75) + 見積原価 MK-RE-COMP2-R * 0,75

100+12+15+200*(1-0,5)+50*0,5+200*(1-0,75)+50*0,75=339,5

原価は原価バケットごとに計算され、結果は表 1 のようになります。

| バケット | MK-REMAN1 |

| 110 - 見積材料費 | 212.5 |

| 300 - 機械費 | 100 |

| 321 - 機械間接費 1 | 12 |

| 322 - 機械間接費 2 | 15 |

| 原価合計 | 339.5 |

表 1 - 再製造例、最終原価