IFS/Gruppenkonsolidierung

Einführung

IFS/Gruppenkonsolidierung hat ihren Schwerpunkt in der Betriebskonsolidierung der Bilanz und der GuV. Dank der gebotenen Flexibilität, z. B. können beliebig viele Betriebs- und Rechtsstrukturen parallel behandelt werden, eignet sich IFS/Gruppenkonsolidierung perfekt für Unternehmen, die ein Werkzeug für die Konsolidierung von komplexen und sich wandelnden Strukturen benötigen.

Einige Merkmale:

- Ein integrierter Bestandteil von IFS, der eine allgemeine Schnittstelle bereitstellt und die vollständige Prüfung aller Basisdaten sowie die Detailanalyse von Herkunftsfirmen bietet. Vorhandene Basisdaten von IFS/Buchungsregeln, z. B. Kontierschemadefinition und Werte für Buchungselemente, Perioden und Währungskurse, werden in IFS/Gruppenkonsolidierung ebenfalls verwendet.

- Konsolidierungsspezifische Basisdaten und Regeln werden in einer oder mehreren Stammfirmen definiert, wobei jede ein separates, unabhängiges Konsolidierungsuniversum darstellt.

- Beliebig viele Konsolidierungsstrukturen innerhalb einer Stammfirma und beliebig viele Saldenversionen können mithilfe der gleichen Struktur (z. B. Istwerte und Budget/Prognose) konsolidiert werden.

- Unterstützung für Segmentberichte, d. h. auf einer alternativen Dimensionsstruktur basierende Eliminierung.

- Jede Berichtsfirma kann einer Stammfirma Bericht erstatten und dies gegen verschiedene Saldenversionen in der selben Stammfirma durchführen.

- Jede Firma kann Salden einzeln melden (Push), oder Salden können für eine oder mehrere berichtende Firmen aus der Stammfirma (Pull) abgerufen werden.

- Möglichkeit, einzelne Kontendiagramme in den berichtenden Firmen zu nutzen sowie in beliebigen Währungen zu berichten und dabei weiterhin in der Lage zu sein, gemeldete Salden in einem gemeinsamen Kontendiagramm und einer knotenspezifischen Währung zu konsolidieren.

- Unterstützung für verschiedene Eigentumsebenen, darunter endgültiger Eigentum, verschiedene Konsolidierungsmethoden und Änderungen mit Bezug zur langfristigen Konsolidierungsstruktur.

- Der Grad der Verfolgbarkeit ist sehr hoch, sowohl was Änderungen in der Einrichtung betrifft wie auch die Analyse gemeldeter und konsolidierter Salden.

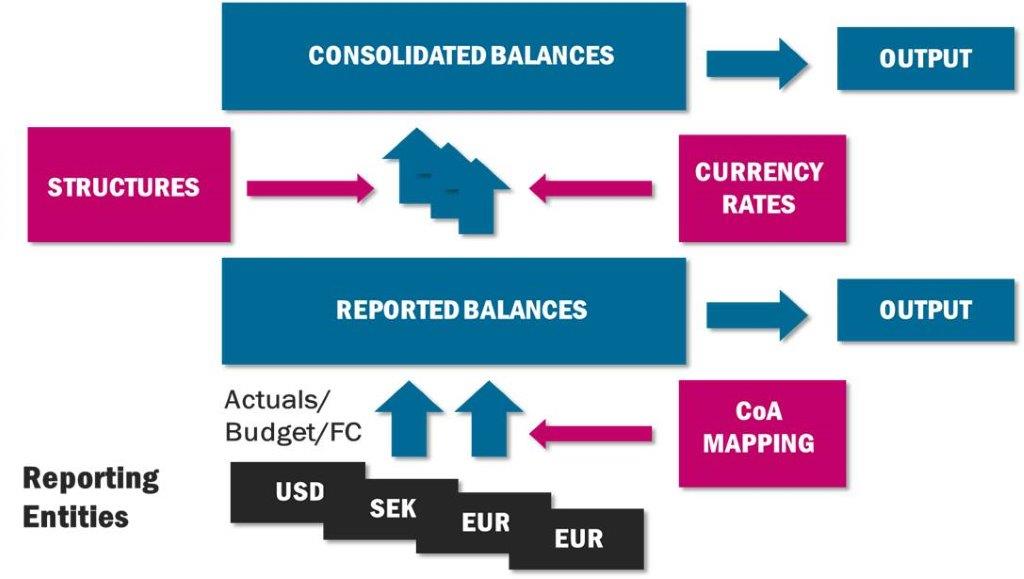

Ein Überblick über den Konsolidierungsprozess sieht folgendermaßen aus:

Wenn Basisdaten und Regeln für die Konsolidierung definiert wurden, ist der Konsolidierungsprozess ganz einfach. Er besteht aus zwei Hauptschritten:

- Berichten aus jeder Berichtseinheit (Firma) an eine Stammfirma, einzeln oder für mehrere Berichtseinheiten gleichzeitig. Jede erforderliche Übersetzung/Zuordnung des Kontenplans der Berichtsfirma geschieht während dieses Prozesses, sodass die rückgemeldeten Salden, die letztlich an die Stammfirma gehen, im Kontenplan der Stammfirma gebucht werden. Erforderliche Anpassungen können den gemeldeten Salden entweder für bestimmte Berichtseinheiten oder separate Anpassungseinheiten hinzugefügt werden. Diese rückgemeldeten Salden und Anpassungen können sowohl am Bildschirm, in den Berichten sowie mit IFS/Business Reporter analysiert werden.

- Konsolidierung einer oder mehrerer Konsolidierungsstrukturen in der Stammfirma erfolgt entweder Knoten für Knoten oder innerhalb der gesamten Struktur in einem einzigen Schritt. Alle erforderlichen Währungskonversionen der berichtenden Firmen und in den gemeldeten Salden erfolgen in diesem Prozess, sodass die konsolidierten Salden in einer allgemeinen Währung pro Strukturknoten verglichen werden können. Vor Erstellung der konsolidierten Nettosalden erfolgen ggf. mehrere andere Schritte, z. B. Anteilseliminierung und Anpassung des zugehörigen Gewinns/Verlusts sowie Eliminierung konzerninterner Salden und Kapitaleliminierung. Die konsolidierten Salden können dann in jeder beliebigen Ebene in einer Konsolidierungsstruktur, sowohl auf dem Bildschirm, in Berichten sowie mit IFS/Business Reporter analysiert werden.

Weitere Details werden unten beschrieben.

Terminologie

Ein Großteil der verwendeten Terminologie ist gleich oder ähnelt der, die im Hauptbuch verwendet wird. Es gibt jedoch einige häufig verwendete neue Begriffe, die ggf. näher erläutert werden müssen:

- Eine Stammfirma ist eine Firma in IFS, die die spezifischen Basisdaten und Regeln für den Konsolidierungsprozess enthält sowie Informationen dazu, wo der Konsolidierungsprozess tatsächlich stattfindet. Es können beliebig viele Stammfirmen definiert werden, und jede normale Firma kann mehreren Stammfirmen berichten. Eine Stammfirma besteht nur zum Zweck der Bearbeitung einer Konsolidierungen für eine Gruppe von Firmen. Daher sollten Geschäftstransaktionen nicht in eine solche Firma eingegeben werden, da die resultierenden Salden in einer Stammfirma im Konsolidierungsprozess nicht berücksichtigt werden können. Alle Firmen einer Gruppe, Tochtergesellschaften sowie die Muttergesellschaft sollten als normale Firmen definiert werden und einer Stammfirma berichten. Die Konsolidierungsgruppe wird durch einen Knoten in einer Konsolidierungsstruktur dargestellt, in der Regel durch den obersten Knoten. Eine typische Konstellation ist, nur eine Stammfirma für eine Gruppe zu haben, aber es ist natürlich möglich, für Test- oder Simulationszwecke mehrere zu haben. Es wird empfohlen, für eine Stammfirma die Gruppenwährung als Buchwährung zu verwenden.

- Eine Berichtseinheit stellt in der Regel eine Firma dar, die Salden an eine Stammfirma berichten soll, d. h. an die Gruppe. Sie kann jedoch auch eine Anpassungseinheit darstellen, die mit keiner Firma verknüpft ist, mit dem Zweck, Anpassungen für einen bestimmten Knoten in einer Konsolidierungsstruktur abzulegen.

- Der Berichtstransaktionstyp trennt Salden aus verschiedenen Quellen, wobei die beiden offensichtlichen die gemeldeten Salden und Anpassungen sind. Es können allerdings beliebig viele Berichtstransaktionstypen definiert werden, je nach dem erforderlichen Grad der Trennung an der Quelle.

- Eine Saldenversion repräsentiert unterschiedliche Sätze gemeldeter und konsolidierter Salden. Berichtstellung und Konsolidierung erfolgen immer für eine bestimmte Saldenversion, in der Regel eine Saldenversion für Ist-Salden und eine oder mehrere für Budget-/Prognosesalden. Mehrere Saldenversionen für Ist-Salden können selbstverständlich auch für verschiedene andere Zwecke definiert werden, z. B. für Ist-Werte gemäß Budgetkursen.

Die verbleibenden Begriffe sind entweder bekannt aus IFS/Hauptbuch oder sind allgemeine und übliche Konsolidierungsbegriffe, die von den meisten Konsolidierungssystemen verwendet werden.

Einrichtung

Die Einrichtung der IFS/Gruppenkonsolidierung kann in zwei Hauptbereiche aufgeteilt werden, d. h. durch die Definition von Basisdaten, die für die Berichte und Anpassungen benötigt werden, sowie für die Definition einer oder mehrere Konsolidierungsstrukturen. Diese Vorgehensweise wird ausführlich in den Aktivitätsbeschreibungen beschrieben, die mit jeder einzelnen Seite im System verknüpft sind. Doch einige Dinge müssen möglicherweise besonders erläutert werden:

- Beim Definieren einer Berichtseinheit, die als Anpassungseinheit für einen Knoten in einer Konsolidierungsstruktur verwendet werden soll, benötigt das System keine Berichtseinheitswährung, die mit Knotenwährung identisch ist, auch wenn dies noch immer die gängigste Einstellung sein sollte.

- Beim Definieren einer Berichtseinheit, die eine Firma darstellen soll, müssen für das System die Identität der Berichtseinheit und der Firma nicht identisch sein. Doch identische Identitäten vereinfachen die Vorgänge für Anwender.

- Das gleiche gilt für den Gegenpart 1, der für die interne Geschäftseliminierung benötigt wird, d. h. das System erfordert nicht, dass die Identität des Gegenparts und der dargestellten Firma identisch sind. Doch identische Identitäten vereinfachen die Vorgänge für Anwender. Sie werden dann konsistente Identitäten für Firmen, Berichtseinheiten und Gegenparts haben.

- Eine Saldenversion repräsentiert unterschiedliche Sätze von gemeldet und konsolidierten Salden, in der Regel Ist-Werte und Budgets/Prognosen:

- Jede Saldenversion muss mit zwei Währungskurstypen verknüpft sein, eine, die den für GuV-Konten zu verwendenden Durchschnittskurs darstellt, und eine, die den für Bilanzkonten zu verwendenden Abschlusskurs darstellt. Diese Kurstypen werden für die Währungsumrechnung verwendet, die während des Konsolidierungsprozesses durchgeführt werden könnte, sowie bei der Eingabe von Anpassungsjournalen in einer anderen Währung als der Berichtseinheitswährung. Alle Kurse für diese Kurstypen werden für die Buchwährung der Stammfirma eingegeben, d. h. die Buchwährung der Stammfirma ist die Referenzwährung für diese Kurstypen. Dies bedeutet z. B.: Wenn eine Firma in GBP an einen EUR-Knoten in einer Konsolidierungsstruktur berichtet und der oberste Knoten eine Stammfirma in USD darstellt, wird es keinen Kurs zwischen GBP und EUR geben. Stattdessen wird das System eine Dreiecksgeschäft vornehmen, d. h. zuerst GBP in USD konvertieren und dann USD in EUR.

- Eine Alternative Saldenversion kann mit einer normalen Saldenversion verbunden werden. Wenn sie für die Konsolidierung genutzt wird, werden alle gemeldeten Salden und Anpassungsjournale aus der verknüpften normalen Saldenversion aufgenommen, während Kurse und zusätzliche Anpassungsjournale aus der alternativen Saldenversion abgerufen werden.

- Buchungselementzuordnung sorgt für vollständige Flexibilität bei der Definition von Buchhaltungsdimensionen (Buchungselemente), die in der Berichterstellung aus einer Berichtsfirma an eine Stammfirma enthalten sein sollen, sowie für die Definition, welchen Stammfirmendimension die Buchhaltungsdimensionen zugeordnet werden sollen. Alle neun analytischen Dimensionen in einer Berichtsfirma können beliebigen der 19 analytischen Dimensionen zugeordnet werden, die in einer Stammfirma verfügbar sind:

- Beachten Sie, dass die Konsolidierungslogik erfordert, dass die Dimension, die in der Berichtsfirma den Gegenpart für konzerninterne Salden darstellt, der festen Dimension Gegenpart 1 in der Stammfirma zugeordnet ist.

- Außerdem ist zu beachten, dass die Konsolidierungslogik erfordert, dass die Dimension, die den Gegenpart für die alternative Dimensionseliminierung (Segmentberichte) in der Berichtsfirma darstellt, der festen Dimension Gegenpart 2 in der Stammfirma zugeordnet werden sollte.

- Das gleiche gilt für die Dimension, die die Währung (Währungssaldo) in der Berichtsfirma darstellt, die der festen Dimension Währung in der Stammfirma zugeordnet werden sollte.

- Die Buchungselementwertzuordnung unterstützt identische oder unterschiedliche Kontendiagramme pro Berichtsfirma sowie identische oder unterschiedliche Werte für die anderen Buchungsdimensionen, die im Bericht enthalten sind. Spezifische Konten können aus der Saldenübertragung auch ausgeschlossen werden (z. B. nur lokale Verwendung von Statistikkonten). Die Zuordnung für eine Berichtsfirma kann zur Zuordnung für eine oder mehrere andere Firmen kopiert werden.

- Die Konsolidierungsberechtigung kann separat für Berichts- und Konsolidierungsprozesse definiert werden:

- Berichtserstattung, d. h. die Übertragung von Salden und Anpassungsjournalen, kann bei Bedarf auf einzelne Anwender, separat pro Berichtseinheit und Berichtstransaktionstyp, beschränkt werden. Das gleiche gilt für die Genehmigung von Berichts- und Anpassungsjournalen sowie für das Anzeigen dieser Journale und der resultierenden Salden.

- Die Ausführung der Konsolidierung kann bei Bedarf auch auf einzelne Anwender separat pro Konsolidierungsstruktur, Strukturknoten und Saldenversion eingeschränkt werden. Das gleiche gilt für das Anzeigen des Konsolidierungsergebnisses. Zu beachten ist, dass der Zugriff auf einen bestimmten Knoten in der Struktur auch Zugriff auf beliebige, darunter liegende Knoten gewährt. Diese Regeln können für einen bestimmten Periodenintervall festgelegt werden, um organisatorische Änderungen aufzunehmen.

- Historische Konsolidierungssätze unterstützt die Übersetzung bestimmter Bilanzkontosalden, für die besondere Übersetzungstransaktionen erforderlich sind, z. B. einbehaltene Gewinne usw. Das heißt, dass die Kurse mit historischen Kursen anstelle von Abschlusskursen umgerechnet werden und dass der entsprechende Teil der Währungsrücklage in jedem erfassten Posten erkannt wird.

- Das Anschaffungsregister enthält Informationen darüber, wie die verschiedenen Tochtergesellschaften erworben wurden. Diese Informationen werden für Kapitaleliminierung und Amortisierung von Überbewertungen während des Konsolidierungsprozesses verwendet.

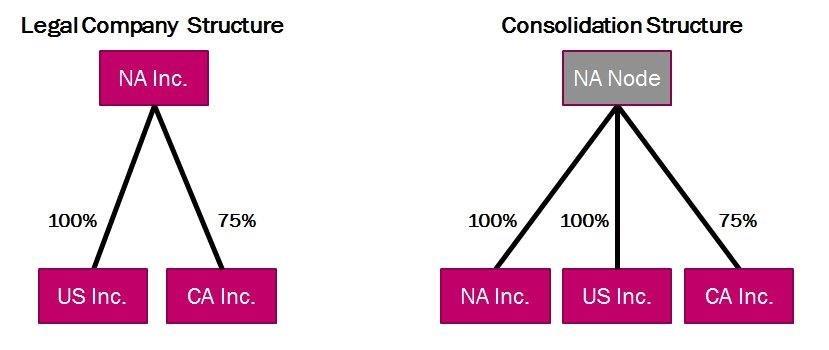

- Eine Konsolidierungsstruktur besteht aus Knoten, die entweder Berichtseinheiten oder Konsolidierungsknoten darstellen (Gruppe oder Untergruppen). Die Verknüpfung zwischen zwei Knoten definiert, wie der untergeordnete Knoten im übergeordneten. Knoten konsolidiert werden soll. Die wichtigste Informationen sind der Eigentumsanteil in % (1 – 100) und die Konsolidierungsmethode (Kapitalmehrheit, Kapitalminderheit und Proportion). Es besteht jedoch keine Beziehung zwischen den beiden Werten, d. h. obwohl Sie ggf. nur 40 % einer Firma besitzen, sollte Sie jedoch vollständige Kontrolle haben, was die Verwendung der Methode „Kapitalmehrheit“ rechtfertigt. Die Berichtseinheit, die die Muttergesellschaft in einer Gruppe oder Untergruppe darstellt, muss im Konsolidierungsknoten immer mit einem Eigentumsanteil von 100 % Eigentum und der Konsolidierungsmethode „Kapitalmehrheit“ enthalten sein. Wird etwas an einer Konsolidierungsstruktur hinzugefügt oder geändert, ist dies für einen angegebenen Zeitraum gültig (der von einem angegebenen Datum für das Ereignis abweichen könnte), und alle Hinzufügungen oder Änderungen werden für Nachverfolgungszwecke protokolliert. Dies bedeutet, dass eine bestimmte Konsolidierungsstruktur unterschiedlich dargestellt werden kann, je nachdem welche Periode für die Darstellung ausgewählt ist.

Berichte und Anpassungen

Berichterstellung kann auch aus zwei verschiedenen Bereichen bestehen:

- Periodische Saldenberichterstattung pro Berichtsfirma, die mit der Stammfirma verknüpft ist.

- Anpassungen der gemeldeten Salden und/oder der Anpassungen, die nur auf Knotenebene gültig sind (Gruppe oder Untergruppe).

Unabhängig davon, welche Art von Berichterstellung vorgenommen wird, muss die Kombination des verwendeten Berichtstransaktionstyps, der Saldenversion und Periode offen für die Berichterstattung für Ihre Berichtseinheit sein.

Berichterstattung kumulierter Periodensalden für eine Berichtseinheit (Firma) kann beliebig oft vorgenommen werden, solange die Periode weiterhin offen für die Berichterstattung bleibt. Wenn der Gewinn oder Verlust für die kumulierten Perioden nicht als Teil der rückgemeldeten Salden gebucht wird, erstellt das System für die GuV-Rechnung und die Bilanz automatisch einzeln ausgleichende Transaktionen. Eventuelle Fehler aus der Saldenübertragung können im Saldenübertragungsprotokoll angezeigt werden. Typische Fehler sind die fehlende Zuordnung von Buchungselementwerten und/oder fehlende automatische Buchungsanweisungen. Sobald die Korrekturen vorgenommen sind, muss für diese Periode einfach nur eine neue Berichterstellung erfolgen.

Anpassungsjournale müssen ggf. aus verschiedenen Gründen erstellt werden. Beispiele wären:

- Fehler in Berichten usw.

- Anpassung für Differenzen in lokaler und Firmen-GAAP.

- Interner Verkauf von Anlagevermögen.

- GuV-Anpassungen aufgrund von Anschaffungen und/oder Firmenverkäufen oder Teilen von Firmen während des Jahres.

- Beliebige andere Anpassung benötigt.

Einige Kopierfunktionen vereinfachen die Erstellung dieser Korrekturen:

- Alle Journale aus vorheriger Periode, die noch gültig für die aktuelle Periode sind, können kopiert werden. Die kopierten Journale werden den Status „In Bearbeitung“ haben, was bedeutet, dass an ihnen Anpassungen weiterhin vorgenommen werden können, bevor ihre Aufnahme in den Konsolidierungsprozess genehmigt wird.

- Einzelne Journale können kopiert und angepasst werden, bevor ihre Aufnahme in den Konsolidierungsprozess genehmigt wird.

- Ausgewählte Zeilen aus einzelnen Journalen können in ein neues Journal kopiert werden. Diese Zeilen können auch angepasst werden, bevor die Aufnahme des Journals in den Konsolidierungsprozess genehmigt wird.

Wenn sowohl die Berichterstellung als auch alle erforderlichen Korrekturen für alle Berichtseinheiten abgeschlossen sind, wird empfohlen, die Periode für weitere Berichte zu schließen. Die Konsolidierung kann dann ausgeführt werden, ohne dass das Risiko besteht, ein gleitendes Ziel zu konsolidieren. Dies ist jedoch nicht obligatorisch. Also können vorläufige Konsolidierungen beliebig oft basierend auf vorläufigen Salden für die gesamte Konsolidierungsstruktur oder Teilen dieser ausgeführt werden.

Konsolidierung

Sobald die Einrichtung und Berichterstellung/Korrekturen vorgenommen wurden, beinhaltet die Konsolidierung fast nur noch das Drücken einer Schaltfläche. Die Konsolidierung erfolgt immer für die Kombination einer bestimmten Konsolidierungsstruktur, Saldenversion und Periode und kann für die gesamte Struktur oder auch nur für einen ausgewählten Knoten ausgeführt werden. Zu beachten ist, dass Anpassungsjournale, die noch nicht genehmigt sind, optional in der Konsolidierung eingeschlossen werden können.

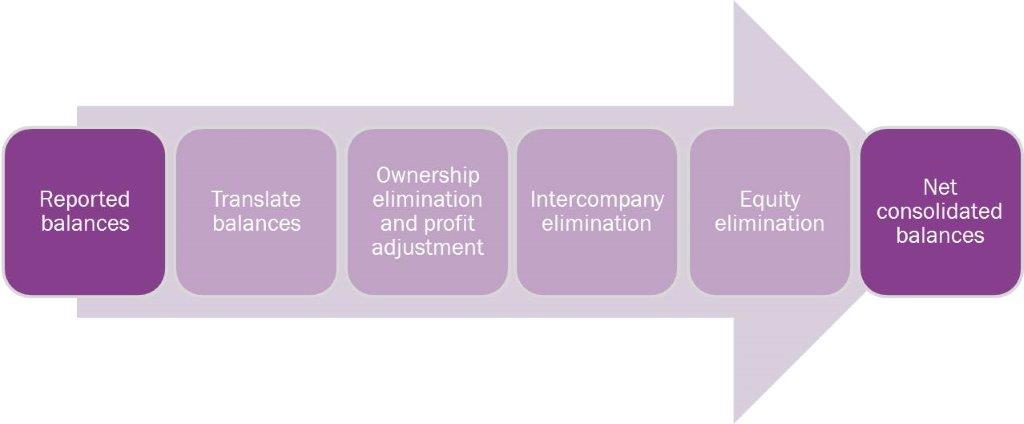

Während des Konsolidierungsprozesses können die folgenden Schritte ausgeführt werden, abhängig vom jeweiligen Setup und den Salden, die konsolidiert werden sollen:

Die gemeldeten und angepassten Salden werden durch den Konsolidierungsprozess nicht geändert. Stattdessen erstellt das System neue Transaktionen aus jedem Schritt im Prozess. Dies bietet zwei Vorteile:

- Da es sich bei den konsolidierten Nettosalden nur um eine Ergänzung aller Transaktionen handelt, wird die Detailanalyse der Transaktionen möglich, die konsolidierten Nettosalden generiert haben.

- Gemeldete Salden und Anpassungen können nach der Konsolidierung weiterhin analysiert werden.

Wenn das Ergebnis der Konsolidierung nicht den Erwartungen entspricht, kann sie zurückgesetzt werden. Sobald die notwendigen Änderungen vorgenommen wurden, z. B. neue Berichte aus einer Berichtsfirma oder Hinzufügen von Anpassungsjournalen, kann die Konsolidierung erneut ausgeführt werden. Falls während der Konsolidierung Fehler auftreten, werden diese deutlich angegeben. In der Regel handelt es sich dabei um fehlende Währungskurse und/oder fehlende automatische Buchungsanweisungen. Sobald die Korrekturen vorgenommen wurden, muss die Konsolidierung einfach neu ausgeführt werden.

Sobald die Konsolidierung für eine bestimmte Konsolidierungsstruktur, Saldenversion und Periode initiiert wurde, werden Änderungen, die an der Struktur und/oder den Konsolidierungssicherheitsregeln vorgenommen wurden, keine Auswirkungen auf den Konsolidierungsprozess haben. Wenn solche Änderungen vorgenommen wurdenund sie Auswirkungen auf die Periode haben, für die die Konsolidierung eingeleitet wurde, sollte jede ausgeführte Konsolidierung zurückgesetzt werden, und die Kombination aus Konsolidierungsstruktur, Saldenversion und Periode muss neu initiiert werden. Dann kann die Konsolidierung für die gesamte Struktur oder ausgewählte Knoten erneut ausgeführt werden.

Konsolidierung mit Periodensätzen

Die im vorherigen Abschnitt beschriebene Konsolidierung umfasst kumulierte Salden für die GuV-Rechnung und die Bilanz. Die Umrechnungen werden auch für diese kumulierten Salden durchgeführt, wobei ein einzelner Durchschnittskurs verwendet wird, z. B. jährlicher Durchschnittskurs usw. Alternativ können Salden der Gewinn- und Verlustrechnung mit den Kursen (z. B. Periodensätze) in jeder Periode über die Option „GuV-Periodensätze“ in der Saldenversionsdefinition umgerechnet werden. Der Hauptzweck dieser Option besteht darin, Währungsumrechnungsdifferenzen aufgrund von saisonalen Schwankungen der Währungskurse zu eliminieren, die entstehen, wenn ein einzelner Durchschnitt verwendet wird.

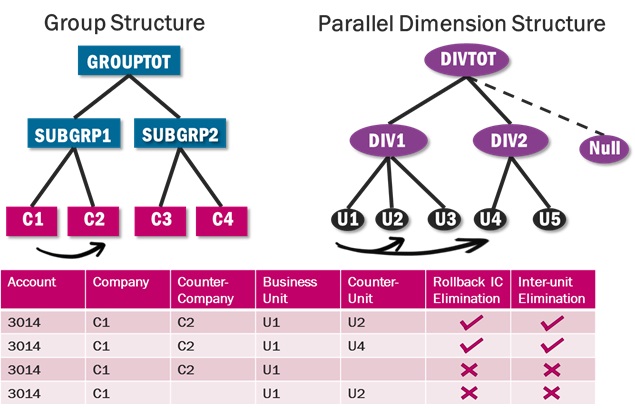

Alternative Dimensionseliminierung für Segmentberichte

Manchmal ist es erforderlich, die Berichterstellung aus einer Gruppe von Firmen in verschiedene Segmente, z. B. Abteilungen, aufteilen zu können. IFS/Gruppenkonsolidierung unterstützt dies durch die Möglichkeit, eine Struktur auf Basis einer anderen Dimension als der Berichtseinheit (Firma) definieren zu können. Sobald die normale Konsolidierung ausgeführt wurde, wird die Struktur angewendet, die auf der ausgewählten alternativen Dimension basiert. Das Ergebnis wird die Umkehr aller konzerninternen Eliminierungen sein. Diese werden durch eine Eliminierung ersetzt, die auf der Dimension basiert, die für die Struktur ausgewählt wurde, z. B. Abteilung.

Analysen und Berichte

Die Analysen und Berichte lassen sich auch in drei verschiedene Bereiche unterteilen:

- Gemeldete Salden und Anpassungsjournale

- Konsolidierte Salden und ihre Details

- Konsolidierte Periodensalden

Gemeldete Salden können mit dem erforderlichen Detaillierungsgrad in der Darstellung (Zoom-in) analysiert werden. Analysefunktionen für die Journale und ihre Zeilen, aus denen die Salden bestehen, unabhängig davon, ob es sich um Berichte oder Anpassungsjournale handelt. Berichtsjournale lassen sich weiter analysieren hinunter bis zu Ebene der HB/IB-Analyse der Firma, aus der das Berichtsjournal stammt. Alle oder ausgewählte Journale können auch in einem Bericht ausgedruckt werden. Eine Informationsquelle ermöglicht außerdem vollkommene Flexibilität bei der Analyse oder dem Ausdruck rückgemeldeter Salden aus IFS/Business Reporter oder einem anderen BI-Tool.

Konsolidierte Salden können für einzelne Knoten in einer Konsolidierungsstruktur mit der erforderlichen Detailebene in der Darstellung (Zoom-in) analysiert werden. Optional können anwenderdefinierte Buchungsstrukturen auf den Darstellung für weitere Gruppen eines ausgewählten Buchungselements angewendet werden. Die Analysefunktionen lassen sich für die Konsolidierungsdetails verfeinern, aus denen die konsolidierten Nettosalden bestehen, auch durch die erforderliche Detailebene der Darstellung (Zoom-in). Konzerninterne Salden und die Auswirkungen, die der Konsolidierungsprozess auf sie hat, lassen sich separat analysieren. Ein Bericht vereinfacht die Abstimmung aller verbleibenden Differenzen aus der konzerninternen Saldeneliminierung. Außerdem ermöglicht eine Informationsquelle vollkommene Flexibilität bei der Analyse oder dem Ausdruck konsolidierter Salden und ihrer Details aus IFS/Business Reporter oder einem anderen BI-Tool.

Konsolidierte Periodensalden können auf zwei Arten generiert werden. Zum einen können kumulierte konsolidierte Salden für einen bestimmten Knoten als Option im Konsolidierungsprozess in konsolidierte Periodensalden unterteilt werden. Zweitens können Salden für konsolidierte Perioden der Gewinn- und Verlustrechnung und die Details mithilfe einer Option in der Saldenversionsdefinition generiert werden. Diese Periodensalden und Details können für einzelne Knoten in einer Konsolidierungsstruktur analysiert werden. Außerdem ermöglicht eine Informationsquelle vollkommene Flexibilität bei der Analyse oder dem Ausdruck konsolidierter Salden und ihrer Details aus IFS/Business Reporter oder einem anderen BI-Tool.

Abgleich mit IFS/Konsolidierung

In der Zwischenzeit bietet IFS zwei verschiedene Konsolidierungslösungen:

- IFS/Gruppenkonsolidierung (Thema dieses Dokuments)

- IFS/Konsolidierung (alte Lösung, nicht kompatibel mit Gruppenkonsolidierung)

Die Nutzung von IFS/Konsolidierung wird ggf. in Zukunft eingestellt werden, doch bis dahin wird es parallel zu IFS/Gruppenkonsolidierung verfügbar sein. Die zwei Lösungen und der Grad ihrer Flexibilität sind ziemlich unterschiedlich, und beide haben ihre jeweiligen Vor- und Nachteile. Unten ist ein detaillierter Vergleich zwischen den beiden Lösungen zu sehen:

| Funktionen |

IFS/Gruppenkonsolidierung |

IFS/Konsolidierung |

| Anzahl der analytische Dimensionen ohne Konto |

19 |

9 |

| Zuordnung von Kontierschema und Werten einzeln pro Berichtsfirma |

Ja |

Ja |

| Währungsumrechnung für jede Stufe in der Konsolidierungsstruktur |

Ja |

Ja |

| Automatische Unterstützung für die Eliminierung von teilweise eigenen Firmen, endgültigem Eigentum und Änderungen in der Eigentumsebene |

Ja |

Nein |

| Automatische Unterstützung für die konzerninterne Saldeneliminierung |

Ja |

Nein |

| Automatische Unterstützung von Kapitaleliminierungen und der Amortisierung von Überbewertungen |

Ja |

Nein |

| Berichterstellung von Perioden- oder kumulierten Salden |

Nur kumulierte |

Nur Periode |

| Berichterstellung basierend auf Hauptbuch- oder IB-Salden |

Ja |

Nur HB-Salden |

| Berichterstellung basierend auf Buchhaltungs- oder Parallelwährungssalden |

Ja |

Nur Buchungswährungssalden

|

| Berichterstellung vor Periodenabschluss |

Ja |

Ja (Momentaufnahme Konsolidierung)

|

| Berichtsfirma kann in mehreren Strukturen enthalten sein |

Ja |

Nein |

| Unterstützung von Segmentberichterstattung, d. h. von Eliminierungen, die auf einer alternativen Dimensionsstruktur basieren |

Ja |

Nein |

| Berichterstellung für mehrere Firmen gleichzeitig |

Ja |

Nein |

| Konsolidierungsanpassungen über periodische Kostenverrechnung (PCA) |

Nein |

Ja |

| Manuelle und kopierte Anpassungsjournale/Belege |

Ja |

Ja |

| Konsolidierung einer vollständigen Struktur in einem oder mehreren Schritten |

Eine oder mehrere Schritte |

Nur mehrere Schritte |

| Nachverfolgungsanalyse und Berichte im System |

Spezifisch |

Standard-HB |

| Nachverfolgungsanalyse und Berichte aus Informationsquellen |

Ja |

Ja |

Im Grunde lässt sich sagen, dass IFS/Konsolidierung für kleinere Firmen mit vollständig eigenen Tochtergesellschaften geeignet ist, bei denen Änderungen in der Firmenstruktur nicht üblich sind und interne Geschäfte zwischen den einzelnen Firmen eingeschränkt sind. IFS/Konsolidierung kann außerdem genutzt, um Zweigniederlassungen in eine juristische Einheit zu konsolidieren, bevor dieses juristische Einheit nach IFS/Gruppenkonsolidierung berichtet.

In allen anderen Fällen sollte IFS/Gruppenkonsolidierung die bevorzugte Lösung sein.