Leasingbuchhaltung

Die Lösung IFS Leasingbuchhaltung konzentriert sich darauf, Firmen dabei zu unterstützen, die Buchhaltung für Leasing-/Mietverträge im Hinblick auf Leasingnehmer gemäß den anwendbaren Buchungsstandards zu verwalten. Mit dieser Lösung unterstützt IFS Cloud Buchungsstandards, die vom International Accounting Standards Board (IASB), den International Financial Reporting Standards (IFRS) (IFRS 16) und dem Financial Accounting Standards Board (FASB) (United States Generally Accepted Accounting Principles – US GAAP (ASC 842)) herausgegeben werden. Diese Buchungsstandards wurden gemeinsam vom IASB und dem US-amerikanischen FASB entwickelt. Es gibt jedoch Unterschiede zwischen diesen beiden Standards, und einer der Hauptunterschiede besteht darin, dass US GAAP zwei verschiedene Buchungsvorgänge abhängig vom Leasingtyp erfordert: Betrieb oder Finanzierung (wie Leasingverträge in diese beiden Kategorien kategorisiert werden, wurde in US GAAP – ASC842 angegeben). Andererseits erfordert IFRS 16 nur ein einziges Buchhaltungsmodell, das als Leasing vom TypFinanzierung bezeichnet wird und ähnlich wie Leasing vom Typ Finanzierung unter US GAAP – ASC 842 ist. Diese Lösung konzentriert sich also auf die Unterstützung der beiden Leasingbuchhaltungstypen Betrieb und Finanzierung aus der Sicht des Leasingnehmers.

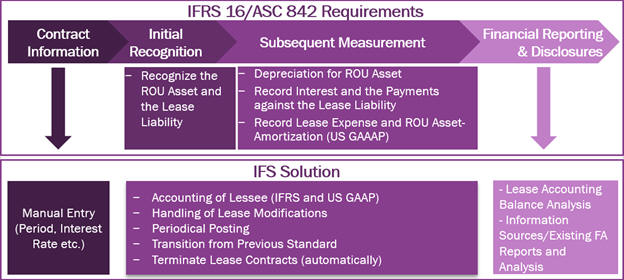

Die Anforderungen dieser Standards und der IFS-Lösung sind unten dargestellt.

ROU – Nutzungsrecht

IFRS – International Financial Reporting Standards

US GAAP – United States Generally Accepted Accounting Principles

Die Hauptbereiche, die von der Leasingbuchhaltungslösung abgedeckt werden, werden unten erläutert.

Vertragsinformationen

Die Lösung IFS Leasingbuchhaltung erleichtert die Eingabe der leasing-/mietvertragsbezogenen Informationen, auf deren Grundlage die Leasingbuchhaltung durchgeführt wird, wie z. B. Informationen zu Leasingzahlungen, Leasingbedingungen, Zinssätze usw. Diese Informationen müssen manuell in der Kopfzeile und auf der Registerkarte Allgemein der Seite Leasingbuchhaltung Vertrag eingegeben werden. Vor der Eingabe von Informationen auf der Seite Leasingbuchhaltung Vertrag muss in der Anwendung ein Anlagenbuchungselement definiert werden. Siehe dazu die Aktivitäten in Anlagenbuchhaltung – BDA (Basisdatenanforderungen), um weitere Informationen dazu zu erhalten. Außerdem muss BDA für die Leasingbuchhaltung entsprechend ausgefüllt werden, wenn es erforderlich ist, einen Vertragstyp zu definieren, um die auf der Seite Leasingbuchhaltung Vertrag eingegebenen Leasingverträge zu kategorisieren.

Der Abschnitt Buchungsinformationen auf der Registerkarte Allgemein erleichtert das Definieren des zutreffenden Buchungsstandards und des Leasingtyps (Betrieb oder Finanzierung).

Die Informationen zur Eingabe von Daten in der Kopfzeile und auf der Registerkarte Allgemein auf der Seite Leasingbuchhaltung Vertrag sind in BDA für die Leasingbuchhaltung enthalten.

Bewertung und Ansatz von Leasingverbindlichkeit und RoU-Gegenstand

Bewertung (Amortisierungszeitplan)

Nach der Definition der leasingvertragsbezogenen Informationen, wie oben erwähnt, können der Barwert der Mindestleasingzahlungen und der Amortisationszeitplan für die Leasingverbindlichkeit nach Bedarf durch Klicken auf Amortisationszeitplan erstellen in der Kopfzeile und auf der Registerkarte Allgemein auf der Seite Leasingbuchhaltung Vertrag berechnet werden.

Im Fall von Betriebsleasing kann zusätzlich zum Amortisationszeitplan von Leasingverbindlichkeit auch die Amortisation von RoU-Gegenstand auf der Seite Leasingbuchhaltung Vertrag auf der Registerkarte Abschreibungsplan angezeigt werden.

Erstmaliger Ansatz von Leasingverbindlichkeit und RoU-Gegenstand

Gemäß den oben genannten Standards ist es erforderlich, zunächst Folgendes anzusetzen: eine Leasingverbindlichkeit für die Verpflichtung zu Leasingzahlungen und einen RoU-Gegenstand für das Recht, den zugrunde liegenden Anlagegegenstand zu nutzen, der für einen vereinbarten Zeitraum geleast/gemietet wurde. Die Leasingverbindlichkeit wird zum Barwert der während des Leasingzeitraums zu leistenden Leasingzahlungen bemessen. Der RoU-Gegenstand wird anfänglich zum Betrag der Leasingverbindlichkeit, bereinigt um Leasingvorauszahlungen, Cash Flows oder jede Art von Anreizen, die mit dem Leasingvertrag verbunden sind, gemessen (Beispiel: Kostenlose Mietperiode(n)), und Kosten für den Abruf eines Leasingvertrags, die nicht angefallen wären, wenn der Leasingvertrag nicht abgerufen worden wäre (Beispiel: Provisionen, die an Agenten für das Einrichten des Leasingvertrags gezahlt werden).

Vor dem Ansetzen der Leasingverbindlichkeit und des RoU-Gegenstands muss der Leasingvertragsstatus auf Aktiv gesetzt werden.

Außerdem müssen die Buchungstypen FAP 74, Leasingbuchhaltung, Ansatz, RoU-Gegenstand, und FAP75, Leasingbuchhaltung, Ansatz, Leasingverbindlichkeit, auf der Seite Buchungssteuerung definiert werden.

Weiterhin muss ein Belegtyp mit Funktionsgruppe A – Anlagevermögen-Buchungstransaktion auf der Seite Belegtyp definiert worden sein.

Darüber hinaus muss ein Anlageobjekt mit dem Typ Nutzungsrecht mit dem Leasingvertrag verknüpft werden.

Nach der Definition der erforderlichen Basisdaten durch Klicken auf Ansatzbuchung erstellen auf der Registerkarte Amortisationszeitplan auf der Seite Leasingvertrag können die Leasingverbindlichkeit und die RoU-Gegenstandsbuchungen automatisch erstellt werden. Die Buchung des RoU-Anlagekontos wird entsprechend dem Buchungstyp FAP 74, Leasingbuchhaltung, Ansatz, RoU-Gegenstand, gebucht. Die Buchung des Leasingverbindlichkeitskontos wird entsprechend dem Buchungstyp FAP75, Leasingbuchhaltung, Ansatz, Leasingverbindlichkeit, gebucht.

Hinweis: Die Buchungsbehandlung ist unabhängig vom Leasingtyp (Betrieb oder Finanzierung) gleich.

Leasingmodifikationen

Es ist auch zu beachten, dass es auch erforderlich ist, die Leasingverbindlichkeit neu zu bemessen und eine Anpassung des RoU-Gegenstands bei bestimmten Ereignissen (z. B. Änderung der Vertragslaufzeit, Änderung von variablen Leasing-/Mietzahlungen basierend auf einem Index oder Kurs) vorzunehmen. Um diese Arten von Modifikationen zu bearbeiten, können die folgenden Optionen verwendet werden.

Klicken Sie in der Kopfzeile auf Amortisationszeitplan ändern, und die Registerkarte Allgemein auf der Seite Leasingbuchhaltung Vertrag kann verwendet werden, um den neuen Amortisationszeitplan zu erstellen, nachdem die leasingbedingungsbezogenen Änderungen berücksichtigt wurden.

Eine Änderung der variablen Leasing-/Mietzahlungen auf Basis eines Index oder eines Kurses kann durch Klicken auf Basisindex ändern für eine ausgewählte Planposition auf der Registerkarte Amortisationszeitplan der Seite Leasingbuchhaltung Vertrag erfolgen.

Die Beträge, die aufgrund solcher Modifikationen in der Leasingverbindlichkeit und im RoU-Gegenstand anzusetzen sind, werden im Feld Verbindlichkeitsunterschied auf der Registerkarte Amortisationszeitplan der Seite Leasingbuchhaltung Vertrag angezeigt.

Diese Unterschiede können durch Klicken auf das oben erläuterte Ansatzbuchung erstellen in die Leasingverbindlichkeit und den RoU-Gegenstand gebucht werden. Weitere Informationen enthält das Aktivitätsdiagramm Leasingvertrag ändern in diesem Bereich.

Leasingvertragsänderungen für mehrere Verträge können über die Seite Leasingbuchhaltung Verträge und Leasingvertrag Modifikationsdetails durchgeführt werden.

Folgemessung von Leasingverbindlichkeit und RoU-Gegenstand

Gemäß den genannten Standards unterscheidet sich die Folgemessung der Leasingverbindlichkeit und des RoU-Gegenstands je nach Leasingtyp, Betrieb oder Finanzierung.

Um die Folgemessung der Leasingverbindlichkeit zu unterstützen, bietet die Lösung IFS Leasingbuchhaltung zwei Arten von Vorschlägen: Leasingbuchhaltung Periodenvorschlag und Leasingbuchhaltung Verbindlichkeitsvorschlag.

Der Abschreibungsvorschlag kann zur Abschreibung des RoU-Gegenstands (unter „Finanzierungsleasing“) verwendet werden.

Hinweis: Die Buchungen, die sich auf Leasingbuchhaltung Periodenvorschlag und Leasingbuchhaltung Verbindlichkeitsvorschlag beziehen, werden über die Funktionsgruppe LA – Periodisch Leasingbuchhaltung (das Feld 'Original speichern‘ obligatorisch sollte für diese Funktionsgruppe aktiviert sein) bearbeitet und sollten auf der Seite Belegtyp definiert sein.

Leasingverbindlichkeit – Finanzierungsleasing

Wenn der Leasingtyp Finanzierung ist, sollte eine nachfolgende Messung der Leasingverbindlichkeit derselben Zinsaufwand zuschreiben und die Verbindlichkeit reduzieren, um die geleisteten Leasingzahlungen zu berücksichtigen. In diesem Fall kann Leasingbuchhaltung Periodenvorschlag verwendet werden, um die zinsbezogenen Buchungen zu erstellen. Damit werden Buchungen mit dem Buchungstyp FAP 77 – Leasingbuchhaltung, Zinsaufwendungen (als Soll-Eingabe) auf dem Gewinn- und Verlustkonto und die Gegenbuchung mit FAP75 – Leasingbuchhaltung, Ansatz, Leasingverbindlichkeit (als Haben-Eingabe) in der Leasingverbindlichkeit erstellt.

Um die Verbindlichkeit um die fälligen Zahlungen zu verringern, kann der Leasingbuchhaltung Verbindlichkeitsvorschlag verwendet werden. Damit wird die Verbindlichkeit durch Verwendung von FAP 75, Leasingbuchhaltung, Ansatz, Leasingverbindlichkeit, (als Soll-Eingabe) reduziert und in eine Gegenbuchung, FAP 76, Leasingbuchhaltung, Gegenbuchung, Leasingzahlungen fällig, (als Haben-Eingabe) gebucht. Wenn die Ist-Rechnung oder die Zahlung erfolgt, sollte das Konto, das dem Buchungstyp FAP 76 zugeordnet ist, in diesen Prozessen als Sollbuchung verwendet werden, damit die Rechnungen/Zahlungen mit dem von der Leasingverbindlichkeit abgezogenen Wert abgestimmt werden können.

Alternativ können Sie sich gegen die Verwendung von Leasingbuchhaltung Verbindlichkeitsvorschlag entscheiden. Stattdessen können Rechnungen/Zahlungen auf das Konto gebucht werden, das dem Buchungstyp FAP 75 (Ursprüngliche Leasingverbindlichkeit) zugeordnet ist.

RoU-Gegenstand – Finanzierungsleasing

Der RoU-Gegenstand kann mit dem Abschreibungsvorschlag in Anlagevermögen abgeschrieben werden. Wenn eine Wertminderung vorliegt, kann dies als Objektwert ändern-Anpassung für das Anlageobjekt behandelt werden.

Leasingverbindlichkeit und RoU-Gegenstand – Betriebsleasing

Wenn der Leasingtyp Betrieb ist, sollte eine nachfolgende Messung der Leasingverbindlichkeit derselben Zinsen zuschreiben, diese aber nicht auf das Gewinn- und Verlustkonto gebucht werden. Stattdessen sollte der gleiche Betrag von Leasingaufwendungen dem Gewinn- und Verlustkonto belastet werden (berechnet durch Ermittlung der Summe aus Leasingzahlungen, Vorauszahlungen, direkten Kosten und Anreizen dividiert durch die Anzahl der Raten).

Die Differenz zwischen den angefallenen Zinsen und den Leasingausgaben wird im RoU-Gegenstand als Amortisierung angepasst.

In diesem Fall kann Leasingbuchhaltung Periodenvorschlag verwendet werden. Es werden Buchungen mit dem Buchungstyp FAP 75 – Leasingbuchhaltung, Ansatz, Leasingverbindlichkeit (als Haben-Eingabe) für den Betrag der angefallenen Zinsaufwendungen erstellt. Dann wird Leasingaufwendungen mit dem Buchungstyp FAP78, Leasingbuchhaltung, Leasingaufwendungen, (als Soll-Eingabe) auf das Gewinn- und Verlustkonto gebucht.

Der Ausgleichsbetrag wird mit dem Buchungstyp FAP 79, Leasingbuchhaltung, ROU-Anlage – Amortisierung, gebucht. Dies sollte ein Bilanzkonto sein (als kumulierte Abschreibung) und vom RoU-Gegenstand abgezogen werden.

Unter Betriebsleasing ist es nicht erforderlich, den ROU-Gegenstand abzuschreiben.

Um die Verbindlichkeit um die fälligen Zahlungen zu verringern, kann der Leasingbuchhaltung Verbindlichkeitsvorschlag verwendet werden. Damit wird die Verbindlichkeit durch Verwendung von FAP 75, Leasingbuchhaltung, Ansatz, Leasingverbindlichkeit, (als Soll-Eingabe) reduziert und in eine Gegenbuchung, FAP 76, Leasingbuchhaltung, Gegenbuchung, Leasingzahlungen fällig, (als Haben-Eingabe) gebucht. Wenn die Ist-Rechnung oder die Zahlung erfolgt, sollte das Konto, das dem Buchungstyp FAP 76 zugeordnet ist, in diesen Prozessen als Sollbuchung verwendet werden, damit die Rechnungen/Zahlungen mit dem von der Leasingverbindlichkeit abgezogenen Wert abgestimmt werden können.

Alternativ können Sie sich gegen die Verwendung von Leasingbuchhaltung Verbindlichkeitsvorschlag entscheiden. Stattdessen können Rechnungen/Zahlungen auf das Konto gebucht werden, das dem Buchungstyp FAP 75 (Ursprüngliche Leasingverbindlichkeit) zugeordnet ist.

Rechnungslegung und Offenlegung

Zur Unterstützung der Rechnungslegung und der Offenlegung wurden zwei Informationsquellen eingeführt. Mithilfe von Business Analytics können die erforderlichen Informationen für die Rechnungslegung generiert werden (z. B. um die Werte für die Offenlegung der kurzfristigen und langfristigen Leasingverbindlichkeiten zu erhalten).

- Leasingbuchhaltung

- Buchung Leasingperioden

Eine neue Seite Saldenanalyse zur Leasingbuchung kann zur Analyse der Salden und Transaktionen in Bezug auf Leasingbuchungen in Transaktion, Buchhaltung und Parallelwährung verwendet werden.

Außerdem können die vorhandenen Anlagenanalysen und -berichte entsprechend für diesen Zweck verwendet werden. Im Aktivitätsdiagramm „Kontrolle Anlagevermögen“ finden Sie weitere Informationen zu vorhandenen Anlagenanalysen und -berichten.

Übergang von früheren Standards verarbeiten

Für die bestehenden Verträge, die bereits eingegeben und anders als in IFRS 16 und US GAAP-ASC 842 erforderlich verbucht wurden und die jetzt gemäß diesen Standards verbucht werden müssen, können die folgenden Schritte verwendet werden, um dafür nach dem Übergang die Funktionen der Leasingbuchhaltung zu verwenden.

- Geben Sie die Verträge auf der Seite Leasingbuchhaltung Vertrag auf Grundlage der tatsächlichen Vertragsbedingungen eingeben.

- Erstellen Sie den Amortisationszeitplan für diese Verträge.

- Aktivieren Sie Ausschluss aus Buchungen auf der Registerkarte Amortisationszeitplan der Seite Leasingbuchhaltung Vertrag für die erste Raten, die bereits entsprechend der vorherigen Standards gezahlt (erfasst) wurden, nach dem Übergangsdatum.

- Die Erfassung der Leasingverbindlichkeit und des RoU-Gegenstands sollte an dem Datum erfolgt sein, an dem der Übergang stattfindet, und zwar mithilfe von Manuelle Belege (Differenz zwischen Leasingverbindlichkeit und RoU-Gegenstand sollte in kumulierten Gewinnen/Kapital ausgewiesen werden).

- Dann können Leasingbuchhaltung Periodenvorschlag und Leasingbuchhaltung Verbindlichkeitsvorschlag verwendet werden, um zukünftige Ausgaben und Zahlungen zu berücksichtigen (Raten, für die Ausschluss aus Buchungen aktiviert ist, werden in diesen Vorschlägen nicht berücksichtigt).

Kündigung von Leasingverträgen

Es gibt zwei Möglichkeiten, einen Leasingvertrag zu kündigen. Eine Möglichkeit besteht darin, den Vertrag vor oder nach dem Enddatum des Vertrags zu kündigen, wie es von den beteiligten Parteien vereinbart wurde, in erster Linie vom Leasinggeber und Leasingnehmer. Die andere Möglichkeit besteht darin, den zugrunde liegenden Leasinggegenstand am oder vor dem Vertragsenddatum durch den Leasingnehmer zu kaufen.

Um diese Anforderungen zu unterstützen, sind auf der Seite Leasingbuchhaltung Vertrag zwei Befehle verfügbar: Leasingvertrag kündigen und Leasinggegenstand erwerben. Mithilfe dieser beiden Funktionen können automatische Buchungen erstellt werden, wie von den Standards IFRS 16 und ASC 842 gefordert.

Im Aktivitätsdiagramm „Leasingvertrag kündigen“ und den zugehörigen Aktivitätsbeschreibungen finden Sie eine ausführliche Beschreibung dieser beiden Optionen, einschließlich der neu eingeführten Buchungstypen.

Die Kündigung von Leasingverträgen kann auch manuell über Manuelle Belege erfolgen. Die zu verrechnenden/transferierenden Salden können der Seite Saldenanalyse zur Leasingbuchung entnommen werden. Der Vertragsstatus kann auf Geschlossen gesetzt werden, indem auf der Seite Leasingbuchhaltung Vertrag auf Auf 'Geschlossen' setzen geklickt wird.

Zur Unterstützung dieses Prozesses und anderer erforderlicher Änderungen (Rundung anpassen) im Amortisationszeitplan wird die Option zur Änderung der Amortisationszeitplanpositionen bereitgestellt. Dazu muss die Option Ändern aktiviert und ein Änderungskommentar im Feld Kommentar ändern für die Planposition hinzugefügt werden, die geändert werden muss.

Außerdem kann die Funktion „Verschrottung“ verwendet werden, um die Werte aus dem vorhandenen Anlageobjekt (RoU-Gegenstand) zu entfernen, wenn der Leasingtyp Finanzierungsleasing ist.