Kostenberechnung

Die Kostenkalkulation des Systems berücksichtigt nur die Kosten, die durch dessen Kostenklassen repräsentiert sind. Über die Aktivitäten oder Kostenelemente in den Kostenklassen sucht der Kostenkalkulationsalgorithmus die Kostendaten heraus, die bei der Berechnung der Kosten für einen Artikel verwendet werden müssen.

Aspekte der Artikelkostenkalkulation

Folgende Aspekte eines Artikels und seiner Struktur werden berücksichtigt:

Standardlosgröße

Die Standardlosgröße wird im Bestandsartikelregister definiert und für das Splitting der Loskosten aus der Kostenkalkulation verwendet. Die von der Standardlosgröße abhängigen Loskosten umfassen die Rüstzeit für Personal und Maschinen, Fremdleistungskosten, Fixkosten, benutzerdefinierte Kosten für Maschinen, Personal und Fremdleistungen sowie einen Zusatzkostenbetrag (Einkaufskalkulation). Wenn die Berechnungseinheit einer Stunde entspricht, sind Lohn- und Maschinenfaktor in den Loskosten ebenfalls betroffen. Die Standardlosgröße wird als Loskosten/Standardlosgröße berechnet. Die Standardlosgröße wirkt sich zudem auch auf den Komponentenausschuss aus.

Ausschussfaktor (%), Bestandsartikel

Der Ausschussfaktor (%) ist im Bestandsartikelverzeichnis definiert und wird bei der Berechnung des Kostenanteils einer Komponente an einer Baugruppe verwendet. Die Kosten eines Artikels mit einem definierten Ausschussfaktor (%) betragen K x M x (1/(1 - Ausschussfaktor(%))); dabei ist K = Kosten pro Einheit und M = Menge pro Baugruppe. Es ist zu beachten, dass der Bestands-Ausschussfaktor (%) nicht verwendet wird, wenn es sich bei dem Artikel um einen obersten Artikel handelt.

Ausschussfaktor, Struktur

Der Ausschussfaktor funktioniert genauso wie der Bestands-Ausschussfaktor. Der Ausschussfaktor wird für eine Produktstruktur definiert. Mathematisch wird der Ausschussfaktor mit der Formel K x M x (1/1 - Ausschussfaktor(Struktur)) ausgedrückt; dabei ist K = Kosten pro Einheit und M = Menge pro Baugruppe. Wenn der Ausschussfaktor (Struktur) und der Ausschussfaktor (%) angewendet werden, lautet die Formel K x M x (1/(1 - Ausschussfaktor(Struktur))) x (1/(1 - Ausschussfaktor(%))); dabei ist K = Kosten pro Einheit und M = Menge pro Baugruppe.

Komponentenausschuss, Struktur

Der Komponentenausschuss ist eine feste Menge an Artikeln, die als Ausschuss betrachtet werden, und daher bei der Berechnung des Kostenanteils an den Baugruppenkosten zu der Kostenkalkulation hinzuaddiert werden. Dies beinhaltet den gleichen Satz von Regeln wie beim Bestandsartikel-Ausschussfaktor (%) und Struktur-Ausschussfaktor. Der Komponentenausschuss ist für eine Produkt-Stückliste definiert und hängt immer von der Standardlosgröße ab. Der Anteil des Komponentenausschusses an den Baugruppenkosten ergibt sich aus der Formel K x (M + (Komponentenausschuss/Standardlosgröße)); dabei ist K = Kosten pro Einheit und M = Menge pro Baugruppe.

Wenn der Bestandsartikel-Ausschussfaktor (%) und der Struktur-Ausschussfaktor zusammen mit dem Komponentenausschuss angewendet werden, ergibt sich die Formel K x (M x (1/(1 - Ausschussfaktor(Struktur))) x (1/(1 - Ausschussfaktor(%))) + (Komponentenausschuss/Standardlosgröße)); dabei ist K = Kosten pro Einheit und M = Menge pro Baugruppe.

Berechnungsangabe

Die Berechnungsangabe wird im Rahmen der Produktstruktur definiert und betrifft lediglich Bestellartikel. Eine Komponente kann entweder berechnet oder nicht berechnet sein. Wenn eine Komponente für einen Einkaufsartikel berechnet wird, werden die Kosten dieser Komponente in der Kostenkalkulation nicht beachtet.

Ressourcenanteil

Wenn die Arbeitsplatzkosten berechnet werden, berücksichtigen die Kosten immer den Ressourcenanteil. Wenn für den Arbeitsplan ein Ressourcenanteil pro Einheit definiert ist, wird dieser Wert mit der Standardlosgröße multipliziert, um den in der Kostenberechnung verwendeten Ressourcenanteil zu berechnen.

Gruppengröße

Wenn Lohngruppenkosten berechnet werden, wird in den Kosten immer die Gruppengröße berücksichtigt. Die Gruppengröße wird bei der Erfassung von Arbeitsplänen definiert. Die Gruppengröße berücksichtigt sowohl die Rüstzeit als auch die Arbeitszeit.

Scheinbaugruppen

Folgende Planungsmethoden werden in der Kostenkalkulation speziell verwaltet:

| Planungsmethode | Kostenberechnungsaspekte |

| O – Artikel/Primärplanstufe 0 | Wird in der Kostenberechnung nicht berücksichtigt. |

| T – Scheinbaugruppe/Primärplan Stufe 0 | Wird in der Kostenberechnung nicht berücksichtigt. |

| K – Blow Through Planning, verfügbare Bestandsmenge ist nicht zulässig. | Stufenkosten werden nicht berechnet, aber der K-Artikel beinhaltet kumulierte Kosten aus unteren Stufen und überträgt sie an die übergeordnete Stufe. |

| P – Scheinbaugruppenplanung, verfügbare Bestandsmenge ist zulässig. | Stufenkosten werden berechnet, aber die Stufenkosten werden nicht an die übergeordnete Stufe weitergegeben. Der P-Artikel beinhaltet kumulierte Kosten aus unteren Stufen und überträgt sie an die übergeordnete Stufe. |

Artikelarbeitsplankosten

Während der Kostenberechnung versucht das System, Maschinen- und Lohnkosten für gefertigte und Einkaufsartikel zu berechnen, berücksichtigt jedoch nur den Arbeitsplantyp Fertigung und Nachfertigung. Welcher verwendet wird, wird durch den Bestandsartikeltyp gesteuert. Die Berechnung von nachkalkulierten Arbeitsplänen ist nicht von den Einstellungen des Kostenschemas abhängig. Die arbeitsplanbezogenen Kosten in nachkalkulierten Arbeitsplänen werden beim Berechnen der Klassenstufenkosten der Fertigung verwendet.

Inter-Site-Materialkosten

Wenn der Artikel mit einem Kostenschema verknüpft ist, das mit der Kostenelement-ID 510, Inter-Site-Materialkosten verknüpft ist, und der Artikel in Lieferant für Einkaufsartikel/Allgemein als standortübergreifend geplanter Artikel definiert ist, berechnet das System Materialkosten zwischen verschiedenen Standorten mithilfe des Lieferantenstandorts und der Systemeinrichtung von der Registerkarte Basisdaten für Kalkulation/Standortübergreifende Kostenregel . Das Ergebnis wird auf der Seite Geplante Einkaufskosten protokolliert. Kosten werden in den Währungscode des Bedarfsstandorts umgerechnet. Bei Verwendung der Lieferantenaufteilung wird ein gewichteter Durchschnitt berechnet.

Geplante Einkaufskosten

Wenn der Artikel mit einem Kostenschema verknüpft ist, das mit der Kostenelement-ID 140, 160 oder 170 verknüpft ist, berechnet das System Stückkosten, Zusatzkosten und Geplante Zusatzkosten und protokolliert das Ergebnis auf der Seite Geplante Einkaufskosten . Kosten werden in den Währungscode des Bedarfsstandorts umgerechnet. Die Lieferantenaufteilung wird berücksichtigt. Bei Verwendung der Lieferantenaufteilung wird ein gewichteter Durchschnitt berechnet.

Aufteilung Fertigung/Einkauf

Wenn Aufteilung Fertigungs/Einkauf aktiviert und auf der Registerkarte Bestandsartikel/Planungsdaten definiert ist, berücksichtigt die Kostenkalkulation den prozentualen Split der Fertigungs-/Einkaufsartikel. Das folgende Beispiel erläutert dieses Konzept. Wenn ein Fertigungsartikel an demselben Standort hergestellt und gekauft wird und prozentuale Splits der Fertigungs-/Einkaufsartikel eingegeben wurden, multipliziert die Kostenkalkulation Kosten wie folgt:

Das verknüpfte Kostenschema besteht aus Fertigungs- und externen Kostenklassen.

- Kosten auf Fertigungsebene x Prozentsatzfaktor für Fertigungsartikel.

- Kosten auf Einkaufsebene x Prozentsatzfaktor für Einkaufsartikel.

- Kumulierte Kosten von Komponenten x Prozentsatzfaktor für Fertigungsartikel.

Das verknüpfte Kostenschema besteht nur aus Fertigungskostenklassen.

- Kosten auf Fertigungsebene x 1.

- Kumulierte Kosten von Komponenten x Prozentsatzfaktor für Fertigungsartikel.

Regeln für die Artikelkostenkalkulation mit Gemeinkosten

Das System unterstützt zwei Arten von Gemeinkosten: systemdefinierte und anwenderdefinierte Gemeinkosten. Die Basiskosten für systemdefinierte Gemeinkosten werden immer in deren Systemursprung festgelegt. Anwenderdefinierte Gemeinkosten können entweder als Kostenprozentsatz eines gegebenen Quellenelements oder als Fixkosten definiert werden.

Systemgenerierte Maschinengemeinkosten

Es gibt zwei vom System definierte Maschinengemeinkosten: Maschinengemeinkosten 1 und Maschinengemeinkosten 2. Es ist wichtig, zwischen den vom System definierten Maschinengemeinkosten und den anwenderdefinierten Maschinengemeinkosten zu unterscheiden. Die systemgenerierten Maschinengemeinkosten werden für den Arbeitsplatz definiert, während die anwenderdefinierten Maschinengemeinkosten einen Gemeinkostentyp erhalten, der angibt, ob sie als Maschinengemeinkosten 1 oder 2 zu betrachten sind Die anwenderdefinierten Maschinengemeinkosten können Fixkosten sein.

Die Definitionen beider Maschinengemeinkosten können entweder an die Maschinenstunden oder an die verarbeitete Menge gekoppelt werden. Wenn das System Maschinenstunden als Kostentreiber verwendet, werden die Kosten folgendermaßen berechnet: Maschinengemeinkostenkosten = K x ((MSh/Standardlosgröße) + MRh), wobei K = Gemeinkosten 1 oder 2 definierte Kosten, MSh = Maschinenrüstzeit in Stunden und MRh = Maschinenlaufzeit in Stunden. Wird als Kostentreiber die Menge verwendet, errechnen sich die Kosten durch Multiplikation der am Arbeitsplatz als Maschinengemeinkosten 1 oder 2 definierten Kosten mit der Menge.

Anwenderdefinierte Maschinengemeinkosten

Die anwenderdefinierten Maschinengemeinkosten werden als Fixkosten pro Arbeitsgang oder als Prozentsatz einer Quelle definiert. Wenn die Gemeinkosten als Fixkosten definiert sind, gelten sie für den Arbeitsgang als fix. Unabhängig von der Zahl der Einheiten oder Rückmeldungen zu den Arbeitsgängen werden die Kosten nur einmal zugewiesen. Die anwenderdefinierten Maschinengemeinkosten können als Faktor eines anderen Kostenelements festgelegt werden. Wenn Kosten für das zugrundeliegende Quellenelement ausgelöst werden, werden auch Kosten für das Gemeinkostenelement ausgelöst. Für Maschinengemeinkosten sind die Quellenelemente 310, 320, 321 und 322 gültig.

Hinweis: Die benutzerdefinierten Maschinengemeinkosten verwenden keine Gemeinkostendefinitionen vom Arbeitsplatz, sondern entweder Fixkosten oder einen Prozentsatz eines gegebenen Quellenelements.

Systemgenerierte Lohngemeinkosten

Lohngemeinkosten können vom System definiert werden. Der Kostentreiber einer systemgenerierten Lohngruppe kann Stunde oder Prozentsatz sein. Die Stundendefinition entspricht jener der Maschinengemeinkosten 1 und 2. Die Lohngemeinkosten werden als Prozentsatz der Lohnklassenkosten pro Stunde definiert.

Anwenderdefinierte Lohngemeinkosten

Die Prinzipien der anwenderdefinierten Lohngemeinkosten entsprechen denen der Maschinengemeinkosten 1 und 2. Hierbei handelt es sich um Fixkosten pro Arbeitsgang oder um einen Prozentsatz eines lohnbezogenen Quellenelements. Für Lohngemeinkosten sind die Quellenelemente 210, 220 und 221 gültig.

Systemgenerierte Fremdleistungsgemeinkosten

Fremdleistungsgemeinkosten können vom System definiert werden. Wenn Fremdleistungskosten definiert werden, können Sie entweder die Gemeinkosten pro Einheit oder die Losgemeinkosten festlegen. Anschließend kann ein Prozentsatz der Stück- bzw. Loskosten definiert werden. Diese Kosten werden in der Kostenkalkulation verrechnet. Wenn für Gemeinkosten pro Einheit und Losgemeinkosten ein Prozentsatz festgelegt ist, werden beide Gemeinkosten in der Kostenkalkulation verwendet.

Anwenderdefinierte allgemeine Gemeinkosten

Allgemeine Gemeinkosten können nur als Fixkosten definiert werden, die von der Standardlosgröße abhängen. Allgemeine Gemeinkosten haben einen eigenen Buchungstyp in der Buchhaltung und werden einmal pro Fertigungsauftrag ausgelöst, wenn sich der Status des Fertigungsauftrags in Gestartet ändert. Das Prinzip der allgemeinen Gemeinkosten ist, die Darstellung allgemeiner Kosten für einen Artikel (z. B. administrative Auftragsbearbeitungskosten) zu ermöglichen. Die Kostenkalkulation für allgemeine Gemeinkosten lautet: Allgemeine Gemeinkosten = Allgemeine Fixkosten/Standardlosgröße.

Anwenderdefinierte Liefergemeinkosten

Die Liefergemeinkosten sind Gemeinkosten, die die Kosten für den Umschlag der eingegangenen Waren darstellen sollen. Hierzu zählen keine Frachtkosten u.ä. Die Liefergemeinkosten können entweder als Fixkosten definiert werden, sodass sie von der Standardlosgröße abhängig sind, oder sie können als Prozentsatz der Materialkosten definiert werden. Für Liefergemeinkosten sind die Quellenelemente 110, 120 und 130 gültig.

Bei Konsignationsartikeln werden die Liefergemeinkosten bei jedem Verbrauch der Waren gebucht. Doch fixe Liefergemeinkosten sollten nur einmal beim Eingang der Waren verbucht werden. Um Fehler zu vermeiden, erlaubt das System keine Verwendung von fixen Liefergemeinkosten für Konsignationsartikel.

Wenn die Liefergemeinkosten anhand von Chargen kalkuliert werden, wird zur Berechnung der Stückkosten immer die Standardlosgröße verwendet. Die Standardlosgröße wird auf der Registerkarte Bestandsartikel/Planungsdaten eingegeben. Bei Einkauf eines Volumens (Kosten/Einheit), das von dem abweicht, das anhand der Standardlosgröße berechnet wurde, kommt es zu Abweichungen.

Anwenderdefinierte Materialgemeinkosten

Die Materialgemeinkosten können entweder als Fixkosten oder als Prozentsatz definiert werden. Die für einen Artikel definierten Materialgemeinkosten haben keine Auswirkung auf diesen Artikel, jedoch auf den Artikel der nächsthöheren Ebene. Das bedeutet, dass die Materialgemeinkosten nur dann in der Kostenkalkulation verwendet werden, wenn es sich bei dem Artikel, für den sie definiert wurden, um eine Komponente für eine Baugruppe handelt. Materialgemeinkosten fallen an, wenn das Material für einen Fertigungsauftrag entnommen wird. Bei den Materialgemeinkosten handelt es sich um Kosten, die mit der Lieferung des Materials aus dem Bestand in den Fertigungsbereich zusammenhängen. Wenn die Materialgemeinkosten als Fixkosten definiert sind, bleibt die Menge pro Baugruppe unberücksichtigt. Sie gilt für die Gesamtheit der zu entnehmenden Artikel als fix.

Die Materialgemeinkosten können auch als Prozentsatz der Materialkosten oder der Gesamtkosten für den zugrundeliegenden Artikel definiert werden. Dies ist nur für die Materialkosten möglich, und da die Kosten nicht dem Artikel zugeordnet werden, für den sie definiert sind, ist die Verwendung der Gesamtkosten als zugrunde liegendes Quellenelement unproblematisch.

Kosten für Kostentabelle berechnen

Wenn Materialgemeinkosten in Artikelgemeinkosten definiert sind, werden die Materialgemeinkosten der übergeordneten Stufe in der Kostenstruktur hinzugefügt. Wenn Material- und allgemeine Gemeinkosten mit einem Artikel verknüpft sind und der Artikelkostendatensatz für die Kostentabelle ein Kostenschema hat, das aus Kostenklassen besteht, die mit einem Kostenelement verknüpft sind, welches die Quelle/Kostenelement 501 oder 502 verwendet, ruft das System bei Kostenberechnungen für einen Standort oder Artikel oder eine Kostentabelle Kosten mithilfe verschiedener Gemeinkosteneinheiten folgendermaßen ab:

- Prozentsatz Artikelkosten - Gleich wie beim Kostenelement 500 (Gesamtkosten). Wenn es um allgemeine Gemeinkosten geht, muss die Rate auf die Artikelkosten mit Ausnahme der früher angewandten allgemeinen Gemeinkosten angewendet werden.

- Fester Wert pro Einheit - Diese Kosten zur Artikelkostenstruktur addieren.

- Fester Wert pro Auftrag/Batch - Wenn der Gemeinkostentyp „Materialgemeinkosten“ ist, wird die übergeordnete Losgröße verwendet. Wenn die übergeordnete Standardgröße 0 ist, erfolgt die Zählung mit Auftragsumfang 1. Zum Berechnen von Stückkosten den festen Wert durch den übergeordneten Standardauftragsumfang dividieren.

- Fester Wert pro Gewichtseinheit - Das Nettogewicht des Bestandsartikels muss berücksichtigt werden. Die eingegebenen Kosten mit dem Nettogewicht des Artikels multiplizieren und diese Kosten zur Artikelkostenstruktur addieren.

Wenn Vertriebsgemeinkosten mit einem Artikel verknüpft sind und der Artikelkostendatensatz für die Kostentabelle ein Kostenschema hat, das aus Kostenklassen besteht, die mit Kostenelementen verknüpft sind, welche die Quelle/Kostenelement 601verwenden, ruft das System bei Kostenberechnungen für einen Standort oder Artikel oder eine Kostentabelle Kosten mithilfe verschiedener Gemeinkosteneinheiten ab. Dies ähnelt dem Abruf von Kosten für Materialgemeinkosten, die mit einem Artikel verknüpft sind. Mit Komponenten verknüpfte Vertriebsgemeinkosten werden jedoch nicht von übergeordneten Artikeln geerbt, und nur jene, die mit übergeordneten Artikeln verknüpft sind, werden in der Artikelkostenstruktur für den übergeordneten Artikel aufgeführt. Zum Anzeigen der Vertriebsgemeinkosten in der Artikelkostenstruktur muss Einschl. Vertriebs-GK unter Kostenaufbaustufe auf der Seite Artikel ausgewählt werden.

Wenn Liefergemeinkosten mit einem Artikel verknüpft sind und der Artikelkostendatensatz für die Kostentabelle ein Kostenschema hat, das aus Kostenklassen besteht, die mit Kostenelementen verknüpft sind, welche die Quelle/Kostenelement 141 verwenden, ruft das System bei Kostenkalkulationen für einen Standort oder Artikel oder eine Kostentabelle Kosten mithilfe verschiedener Gemeinkosteneinheiten folgendermaßen ab:

- Prozentsatz der aus Kostentabelle geschätzten Materialkosten – Der eingegebene Prozentsatz der geschätzten Materialkosten des Artikels aus der Kostentabelle wird der Artikelkostenstruktur hinzugefügt.

- Fester Wert pro Einheit - Diese Kosten zur Artikelkostenstruktur addieren.

- Fester Wert pro Auftrag/Batch - Für die Kostenberechnung wird die Standardlosgröße verwendet. Wenn die Standardgröße 0 ist, erfolgt die Zählung mit Auftragsumfang 1. Zum Berechnen von Stückkosten den festen Wert durch den Standardauftragsumfang dividieren.

- Fester Wert pro Gewichtseinheit - Das Nettogewicht des Bestandsartikels muss berücksichtigt werden. Die eingegebenen Kosten mit dem Nettogewicht des Artikels multiplizieren und diese Kosten zur Artikelkostenstruktur addieren.

- Prozentsatz des geplanten Einkaufspreises - Den eingegebenen Prozentsatz des geplanten Einkaufspreises im IFS-Währungsformat addieren, wie beim Lieferanten für Einkaufsartikel des Bestandsartikels eingegeben. Wenn der geplante Einkaufspreis beim Lieferanten für Einkaufsartikel 0 ist, wird die Kostentabelle geschätzte Materialkosten des Bestandsartikels für die Kostentabelle als der geplante Einkaufspreis berücksichtigt. (Diese Gemeinkosteneinheit steht nicht für Einkaufsartikel-Liefergemeinkosten zur Verfügung.)

- Prozentsatz des letzten Einkaufspreises - Den eingegebenen Prozentsatz des letzten Einkaufspreises im Bestandsartikel addieren. Wenn der letzte Einkaufspreis 0 ist, wird die Kostentabelle geschätzte Materialkosten des Bestandsartikels für die Kostentabelle als der geplante Einkaufspreis berücksichtigt.

- Prozentsatz des durchschnittlichen Einkaufspreises - Den eingegebenen Prozentsatz des durchschnittlichen Einkaufspreises im Bestandsartikel addieren. Wenn der durchschnittliche Einkaufspreis 0 ist, wird die Kostentabelle geschätzte Materialkosten des Bestandsartikels für die Kostentabelle als der geplante Einkaufspreis berücksichtigt.

Berechnung der Wiederbeschaffungskosten

Die Wiederbeschaffungskosten errechnen sich anhand der stufenbezogenen Wiederbeschaffungszeit eines gegebenen Fertigungsartikels sowie der Kosten und der Menge pro Baugruppe. Unabhängig davon, ob es sich um einen Fertigungs- oder einen Bestellartikel handelt, ist letztere Berechnung für jeden Artikel der Struktur erforderlich. Die stufenbezogene Wiederbeschaffungszeit ist nur für Fertigungsartikel relevant. Der Bestellartikel gilt als Kostenaufwand zusammen mit dem Herstellerartikel in der nächsten Strukturebene. Der Artikel mit der längsten Wiederbeschaffungszeit bestimmt auch für die anderen Artikel auf der entsprechenden Stufe die Geschwindigkeit.

Beispiel für die Berechnung der Wiederbeschaffungszeit

Das folgende Beispiel erläutert die Berechnung der Wiederbeschaffungszeit für den Fertigungsartikel A mit folgenden Strukturen und Kosten:

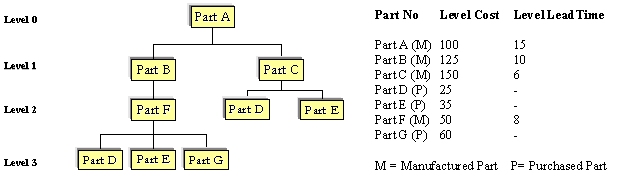

Abbildung 1: Fertigungsstruktur von Artikel A.

- Die Berechnung beginnt auf der untersten Stufe des Artikels. Stufe 3 enthält die Artikel D, E und G - allesamt Bestellartikel, sodass keine Berechnung der Wiederbeschaffungszeit erforderlich ist. Die Kosten der Artikel D, E und G müssen zu den Kosten von Artikel F hinzuaddiert werden (25+35+60+50). Das Ergebnis sind die Kosten für die Zeit von Tag 1 bis Tag 8, also für die Wiederbeschaffungszeit von Artikel F.

- Da Artikel B eine längere Wiederbeschaffungszeit hat als Artikel C, werden die Kosten von Artikel B zu den kumulierten Kosten hinzuaddiert, bevor die Kosten für Artikel C hinzukommen: ((25+35+60+50)+125 = 295).

- Die Kosten des Artikels C werden dann hinzuaddiert, wenn vier Tage verstrichen sind. Verallgemeinernd lässt sich folgende Faustregel aufstellen: Die Kosten eines Fertigungsartikels auf derselben Stufe wie andere Fertigungsartikel werden zu dem Zeitpunkt zu den Gesamtkosten hinzuaddiert, zu dem die Zahl der verstrichenen Tage der maximalen Wiederbeschaffungszeit eines Fertigungsartikels auf derselben Stufe abzüglich der Wiederbeschaffungszeit des betreffenden Artikels selbst entspricht. In diesem Fall werden die Kosten für Artikel C nach vier Tagen hinzuaddiert; Maximale Wiederbeschaffungszeit - Wiederbeschaffungszeit für C = 10-6=4. Artikel C beinhaltet die Kosten der Bestellartikel aus der vorhergehenden Ebene.

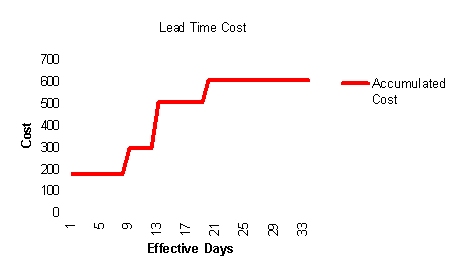

Im Folgenden die Darstellung des Berechnungsergebnisses:

Abbildung 2: Das Ergebnis einer Vorlaufzeit-Kostenkalkulation von Artikel A.