Kostenkalkulation analysieren

Es gibt zahlreiche Möglichkeiten zum Analysieren von Kostenkalkulationen. Im Folgenden sind weitere Details zu einigen der verschiedenen Analysen aufgeführt.

Analyse von Vorlaufzeitkosten

Verwenden Sie diese Funktion zum Analysieren des Kostenaufbaus im Zeitablauf. Die Produktstruktur und die Vorlaufzeit machen zusammen mit den Kosten, die dem Artikel und seinen Komponenten zugeordnet sind, die im Diagramm dargestellten Kosten aus. Dies kann für Geschäftsverbesserungen und zur Umstrukturierung der Stückliste verwendet werden, sodass große Ausgaben möglichst weit in die Zukunft verschoben werden. Vorlaufzeitkosten können nur für Fertigungsartikel berechnet werden.

Rentabilitätsanalyse

Verwenden Sie diese Funktion, um den rentablen Verkaufswert oder Umsatz in Abhängigkeit von der Kosten eines Artikels zu analysieren. Dies kann nützlich sein, wenn der Verkaufspreis festgelegt und das Umsatzvolumen geschätzt werden soll. Die Rentabilitätsanalyse lässt sich auf verschiedenen Ebenen wie Artikelnummer, Stücklistenalternative, Arbeitsplanalternative, Standort und Kostentabelle durchführen.

Es gibt drei verschiedene Analysen: Rentabilitätsanalyse, Sensitivitätsanalyse und Berechnung des optimalen Preises. Sie können auch die geschätzte Elastizität des Artikels berechnen und den Elastizitätswert in der Rentabilitätsanalyse verwenden.

Analyse der geschätzten Preiselastizität

Diese Analyse verwendet die Delphi-Methode zur Ermittlung der Preiselastizität des Artikels.

Die Formel zur Berechnung der geschätzten Preiselastizität lautet wie folgt:

E = P1 - P2 x V1

P1 V1 - V2

E = Geschätzte Elastizität

P1 = Preis 1

P2 = Preis 2

V1 = Volumen 1

V2 = Volumen 2

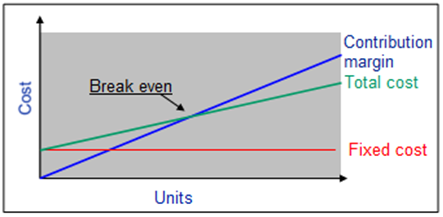

Rentabilitätsanalyse

Die Rentabilitätsanalyse kann auf drei verschiedene Arten erfolgen:

- Eingabe eines Verkaufspreises, durch den bei einem bestimmten Umsatzvolumen die Kosten gedeckt sind

- Eingabe eines geschätzten Rentabilitätsvolumens, dessen Kosten bei einem bestimmten Verkaufspreis gedeckt sind

- Eingabe der Umsatzrendite (ROS) bei einem bestimmten Rentabilitätspreis

Abbildung 1 - Rentabilitätsanalyse

Die in den folgenden Beispielen verwendete Kostenbasis sind variable Kosten.

Wenn ein Verkaufspreis und Fixkosten eingegeben werden, wird das Rentabilitätsvolumen mit diesem Werkzeug wie folgt berechnet:

Fixkosten/(Stückpreis - Variable Kosten) = Rent-Volumen

Wenn ein Rentabilitätsvolumen und Fixkosten eingegeben werden, wird der Rentabilitätspreis mit diesem Werkzeug wie folgt berechnet:

Fixkosten + (Variable Kosten * Stückvolumen)/Stückvolumen = Rent-Stückpreis

Wenn ein Rentabilititätsstückpreis(ROS) und Fixkosten eingegeben werden, wird der Rentabilitätspreis und das Rentabilitätsvolumen mit diesem Werkzeug wie folgt berechnet:

Variable Kosten/[1 - (ROS/100)] = Rent-Stückpreis

Fixkosten/[Rent-Stückpreis (ROS) - Variable Kosten] = Rent-Volumen

Die Eingabe der Investitionsrentabilität (ROI) ist unabhängig vom Analysetyp.

Bei Preis oder ROI als Analysetyp wird das ROI-Volumen wie folgt berechnet:

(Fixkosten * (ROI/100) + Fixkosten)/(Preis - Variable Kosten)

Bei Volumen als Analysetyp wird der ROI-Preis wie folgt berechnet:

((Fixkosten * (ROI/100) + Fixkosten)/Volumen) + Variable Kosten

Sicherheitsmarge eingeben

Das Sicherheitsvolumen wird immer wie folgt berechnet:

Rentabilitätsvolumen/[1 - (Sicherheitsmarge/100)]

Das Rentabilitätsvolumen wird wie folgt berechnet:

Sicherheitsvolumen * [1 - (Sicherheitsmarge/100)]

Wenn als Analysetyp Volumen ausgewählt ist, wird das eingegebene Volumen als Sicherheitsvolumen betrachtet.

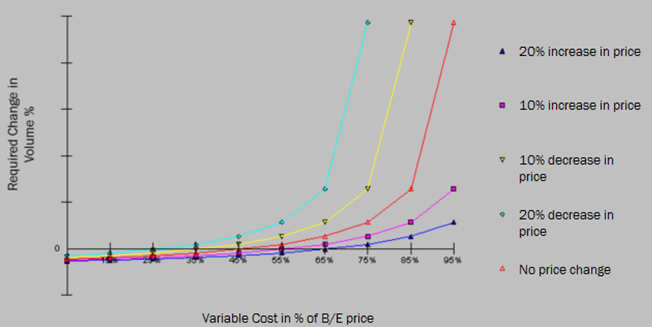

Sensitivitätsanalyse

Verwenden Sie diese Funktion, um festzustellen, wie sich Preisänderungen auf das Volumen auswirken. Eine Rentabilitätsanalyse (Rent-Analyse) muss durchgeführt werden. Sie zeigt, wie die variablen Kosten des Rent-Preises als Prozentsatz Änderungen am Prozentsatz des Volumens erfordern, wenn der Preis um 10 % oder 20 % steigt oder sinkt.

Abbildung 2 - Sensitivitätsanalyse

Berechnung des optimalen Preises

Verwenden Sie diese Funktion, um das Ergebnis einer Rentabilitätsanalyse in Diagrammform für den Preis und das Volumen anzuzeigen.

Analyse von Kostenabweichungen

Es gibt verschiedene Möglichkeiten zur Analyse der Abweichungen zwischen zwei verschiedenen Kostentabellen für einen Artikel. Unter Artikelkostenabweichung werden die Abweichungen auf einer übergeordneten Ebene angezeigt, und unter Artikelkostenabweichung die Abweichung für jede enthaltene Kostenklasse für den Artikel in den Kalkulationen.

In Artikelkostenabweichung können Sie Unterschiede zwischen Kostentabellen vergleichen und analysieren:

- Gesamtkosten/Stufe und Anzeigen des Abweichungsfaktors zwischen diesen

- Kumulierte Gesamtkosten und Abrufen des Abweichungsfaktors zwischen diesen

Diese Analyse kann bei der Berechnung neuer Kosten für die nächste Periode hilfreich sein, und sie zeigt deutlich die Unterschiede zwischen alten und neuen Kosten.

In Artikelkostenabweichung stehen drei Optionen zur Verfügung, die Sie auswählen können, um die Abweichungen für den Artikel und die zum Vergleich ausgewählte Kostentabelle festzulegen:

Alle Klassen anzeigen: Diese Option ist standardmäßig aktiviert.

Min. Varianzfaktor einstellen: Es werden die Klassen angezeigt, deren Gesamt- oder Stufenkosten stärker abweichen als die angegebene minimale Abweichung. Die minimale Abweichung wird berechnet als ((Linker Wert Rechter Wert)/Linker Wert) > Minimale Abweichung

Max. Varianzfaktor einstellen: Es werden die Klassen angezeigt, deren Gesamt- oder Stufenkosten geringer abweichen als die angegebene maximale Abweichung. Die maximale Abweichung wird berechnet als ((Linker Wert Rechter Wert)/Linker Wert) < Maximale Abweichung

Diese Analyse kann nützlich sein, um die Klassen zu bestimmen, bei denen in verschiedenen Kostentabellen Unterschiede in den Gesamtkosten für einen Artikel vorhanden sind.

Analyse der Kosteninformationen pro Artikel

Diese Funktion dient zum Anzeigen der Kosteninformationen zu einem ausgewählten Artikel. Sie können Kostentabelleninformationen, Kostenklasseninformationen und Kostenschemainformationen für den Artikel anzeigen. Um dies zu verwenden, müssen die Kosten für den Artikel kalkuliert sein.

Grafische Analyse von Kosteninformationen

In Diagramm Artikelkostenhistorie können Sie verfolgen, wie sich die Kosten eines Artikels mit der Zeit entwickelt haben. Das Diagramm zeigt sowohl die kumulierten Kosten als auch die Stufenkosten. Sie können auswählen, für welche Periode und welchen Periodentyp das Diagramm angezeigt werden soll.

In Diagramm - Kostenaufbau n. Komponente können Sie sehen, wie Komponenten zu den kumulierten Gesamtkosten für den tatsächlichen Artikel beitragen. Die Komponenten sind nach ihrem Anteil an den kumulierten Gesamtkosten sortiert, wobei die teuerste Komponente zuerst angezeigt wird.

Stückkosten per Losgröße analysieren

Diese Funktion dient zum Analysieren der Stückkosten per Losgröße für einen alternativen Arbeitsplan. Um sie zu verwenden, müssen die Gesamtkosten für den Artikel berechnet sein und eine Losgröße definiert sein. Das Diagramm zeigt die Auswirkungen der Einrichtungsosten, abhängig von der Losgröße, mit der Sie kalkulieren. Bei dieser Funktion werden Lagerhaltungskosten nicht berücksichtigt.

Artikelarbeitsplankosten analysieren

Diese Funktion dient zur Analyse der Artikelarbeitsplankosten oder zur Simulation der Kosten für eine Arbeitsplanalternative. Sie können für die Kostenkalkulation Arbeitsplankosten analysieren, die wie folgt generiert wurden:

- nach Artikelkosten, für die Datensätze, für die der Arbeitsplan-Kostentyp auf Artikelkosten festgelegt ist.

- nach Kostenaufbau pro Stückliste/Arbeitsplan, für die Datensätze, für die der Arbeitsplan-Kostentyp auf Simulierte Artikelkosten festgelegt ist.

- oder simuliert für die Datensätze, für die der Arbeitsplan-Kostentyp auf Simulierte Kosten/Arbeitsplan festgelegt ist.

Wenn Sie Kosten simulieren, wird nur ein Datensatz für jede Artikelnummer, Kostentabelle und Alternative/Revision gespeichert. Wenn Sie also mehr als einmal mit verschiedenen Losgrößen simulieren, wird nur die letzte Simulation gespeichert.

Es gibt zwei Registerkarten mit Tortendiagrammen: eine für Kosten pro Arbeitsgang und eine für Kosten pro Kostenart. Diese bieten einen schnellen Überblick über die Verteilung der Kosten für den Arbeitsplan.

Kosten für konfigurierte Artikel analysieren

Diese Funktion dient zum Analysieren der Kosten einer bestimmten Konfiguration für einen konfigurierten Artikel. Um dies zu verwenden, muss eine Kostenkalkulation für den zu analysierenden konfigurierten Artikel durchgeführt worden sein.

Wiederholteil-Analyse

Mit dieser Funktion wird die Wiederverwendbarkeit von Komponenten in Produktstrukturen ermittelt. Dies ist sowohl für Fertigungsartikel- als auch für Einkaufsartikelkosten möglich.

Zwei Parameter müssen eingerichtet werden:

Die Produktfamilie und der Produktcode müssen festgelegt und innerhalb der Produktstruktur kalkuliert werden. Die Einstellung der Parameter erfolgt in „IFS/Bestandsartikel“ und die Kalkulation in Produktfamilie und Produktcode aktualisieren. Mit der Produktfamilie erhält eine Familiengruppe eine Identität auf hoher Ebene. Mit dem Produktcode wird die Identität auf einer niedrigen Ebene festgelegt. Bei der nächsten Ebene handelt es sich um die Identifikation über die Artikelnummer.

Die Kostenkalkulation auf allen Ebenen:

Die Kostenkalkulation gibt Aufschluss über Fertigungskosten und Einkaufskosten sowohl im Bereich der kumulierten Kosten wie im Bereich der Stufenkosten. Artikel, die sich am gleichen Ort befinden, werden bei Fertigungskosten, Einkaufskosten und Artikelanzahl sowohl hinsichtlich der Produktfamilie als auch des Produktcodes auf ihre Gemeinsamkeit/Eindeutigkeit geprüft.

Wenn beim Aktualisieren von Produktfamilie und Produktcode eine Komponente identifiziert wird, die zu mehr als einer Produktstruktur gehört, wird wie folgt vorgegangen:

Wenn beispielsweise die Produktfamilien der verschiedenen übergeordneten Artikel übereinstimmen, hat dies keine Auswirkungen. (Die Produktfamilie der Komponente wird als eindeutig eingestuft und behält den Wert bei, z. B. Herrenfahrräder). Wenn hingegen die Produktfamilien der verschiedenen übergeordneten Artikel nicht übereinstimmen, wird die Produktfamilie der Komponente als gemeinsam eingestuft und erhält den Wert * (Sternchen). Die für Systemänderungen verantwortliche Person kann bei Bedarf auch einen anderen Wert für die gemeinsamen Komponenten festlegen, wobei der Standard immer der Stern ist.

Die gleichen Regeln gelten ebenfalls für den Produktcode.

Die Kalkulation schließt Scheinbaugruppen des Primärplans, z. B. Artikel mit Planungsmethode O oder T, aus.

Wertanalyse

Diese Funktion dient dazu, das Verhältnis Kosten/Bedeutung für eine Artikelstruktur zu ermitteln. Die relative Bedeutung wird ermittelt, indem den einzelnen Komponenten innerhalb der Struktur eine Funktionsbedeutung zugeordnet wird.

Die Wertanalyse hilft Ihnen, zu bestimmen, ob es Kundenanforderungen bezüglich einer Funktion des Produkts gibt. Funktionen beziehen sich auf Artikel innerhalb der Artikelstruktur. Kenntnisse über Kundenanforderungen erleichtern die Produktrationalisierung.